Melek (decentralized) finansial

Hari Jumat kemarin di kantor ada sharing session dan topik yang dibahas pada minggu ini adalah “Buku Personal Finance 101” yang kebetulan menjadi motivasi untuk berbagi tentang ini.

Saya tidak terlalu mengerti tentang keuangan, tapi saya tahu sedikit tentang “Penganggaran” khususnya di “ZBB” atau Zero-based/Zero sum budgeting. Karena pemasukan dan pengeluaran saya tidak terlalu banyak, pendekatan tersebut relatif lebih mudah digunakan daripada alternatif lain yang mungkin lebih populer digunakan.

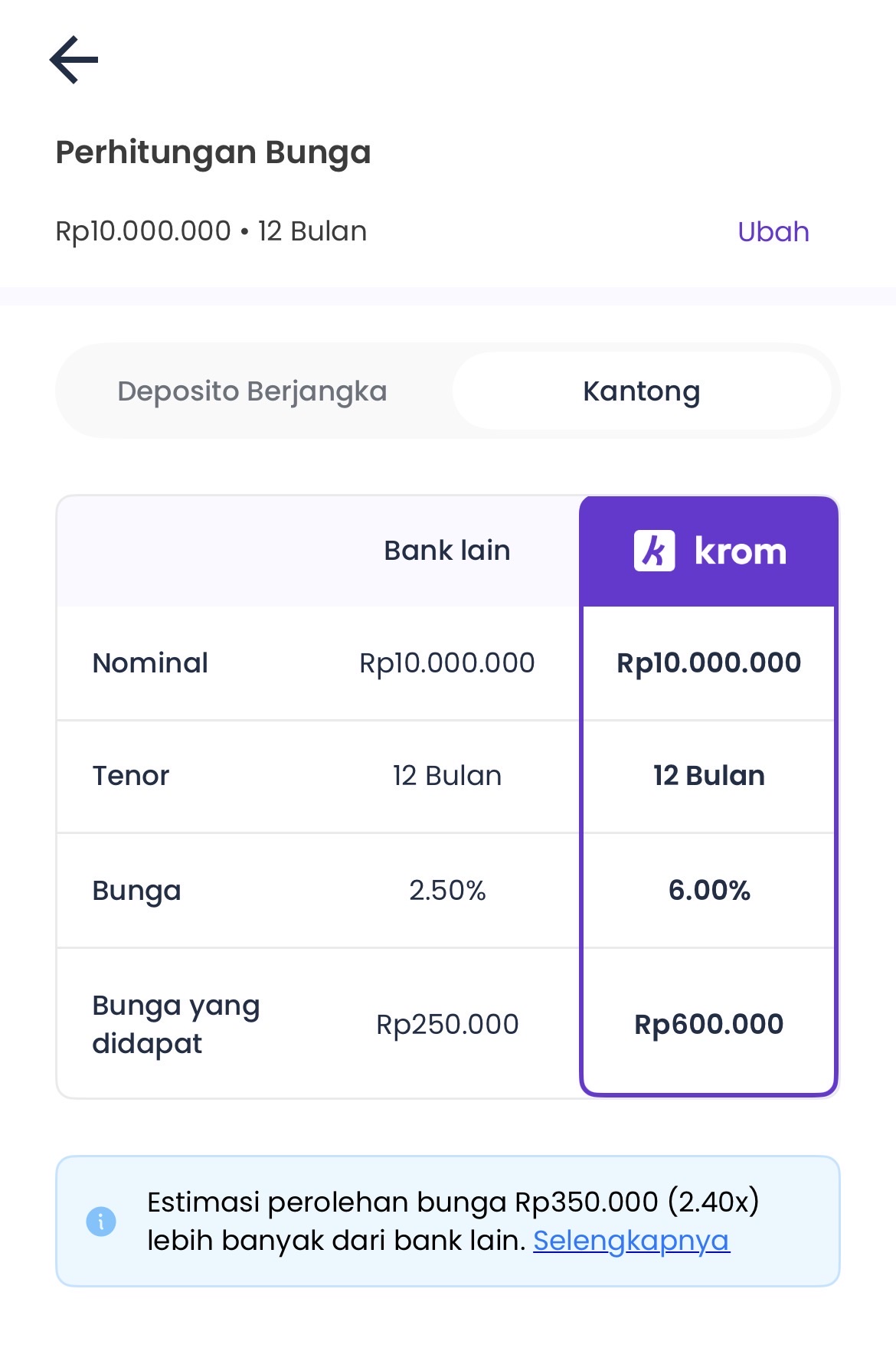

Sebagaimana orang baik pada umumnya, saya pun menabung. Yang pertama berkat JHT (yang otomatis ter-debit dari pemasukan, bebas pajak) dan yang kedua tentu saja langsung dari kantong pribadi. Dan setidaknya ada 3 rekening yang cukup aktif saya gunakan: rekening pemasukan (BCA), rekening pengeluaran (Blu) dan rekening tabungan (Krom). Krom (kode referal FARI7LBR btw) menjanjikan 6% p.a yang mana lebih tinggi daripada bank lain (let’s say karena doi neobank/bank digital/member of kredivo group iykwim) untuk tabungan biasanya dan 8.25% untuk deposito. Berdasarkan fitur “Perbandingan Bunga” nya Krom, jika kita memiliki saldo 10jt, dalam 12 bulan bunga yang didapat adalah 600.000 sebelum pajak yang mana 350.000 (2.40x) lebih banyak daripada bank lain.

Apakah worth it? Well, tergantung.

Target inflasi BI untuk tahun 2026 adalah 2,5% ± 1% (150–350 basis bps, sama seperti 2025). Dan di tahun 2025 inflasi aktual mencapai 2,92% (292 bps). Di produk Tabunganku nya BCA, tabungan dengan saldo >= 1jt mendapatkan suku bunga 0,75% p.a (75 bps). Artinya:

- Tabungan 10jt dalam setahun menjadi 10.075.000 (0,75% p.a, sebelum pajak btw)

- Nilai riil dengan inflasi 2,92%: 10.075.000/1,0292 = ~9.789.000

- Kerugian riil: 10.000.000−9.789.000 = 211.000 (-2,11%)

Ini angka-angka aja, jika diterapkan di kasus nyata:

- Harga Rokok Sampoerna Mild edisi 86: 35.000, dengan inflasi 2,92% harganya seharusnya menjadi 36.022/bungkus

- Sebelumnya, budget untuk membeli rokok adalah 1.050.000 untuk mendapatkan total 30 bungkus

- Setelah inflasi, budget tersebut hanya bisa mendapatkan 29,15 bungkus (sisanya ketengan lol)

- Untuk menghadapinya, budget untuk membeli rokok per-bulan perlu diubah setidaknya menjadi 1.080.660 dari yang sebelumnya 1.050.000 (nambah 30.660 alih-alih berhenti merokok)

That’s it.

Parameter lain yang tidak dimasukkan adalah kondisi lain seperti kenaikan pemasukan dan semacamnya.

Tapi maksud dari angka-angka ini adalah, jika produk bank menawarkan suku bunga diatas angka inflasi, setidaknya ini bisa mengimbangi nanti. Dengan suku bunga 6% p.a, setidaknya:

- Tabungan 10jt dalam setahun menjadi 10.600.000 (sebelum pajak btw)

- Nilai riil dengan inflasi 2,92%: 10.600.000/1,0292 = ~10.299.261

KerugianKeuntungan riil: 10.299.261 - 10.000.000 = 299.261 (+2,99%)- Sisa keuntungan dari bunga: 299.261 - 30.660 = 268.601

Setelah pajak, seharusnya angkanya menjadi 10.480.000. Still: 10.480.000/1,0292 = ~10.182.666 - 10.000.000 = 182.666 - 30.660 = 152.006

Masih bisa dipakai buat beli rokok lagi 4 bungkus dan bayar parkir!

Aset yang tahan akan inflasi

Uang, katanya seperti es batu: semakin lama disimpan, semakin mencair. Karena pada dasarnya uang tidak menghasilkan return yang lebih tinggi dari inflasi (deposito dan obligasi adalah cerita lain). Maka dari itu: uang harus diputar bukan disimpan!

Btw, uang yang kita setor ke bank itu secara teknis artinya “dipinjamkan” bukan “disimpan”. Bank wajib menyimpan Giro Wajib Minimum di BI sebagai cadangan. Gampangnya, jika GWM nya pada suatu waktu adalah 5% dan kita setor 10jt ke bank, bank wajib menyimpan 500.000 ke BI dan sisa 9,5jt nya bisa dipinjamkan ke nasabah lain. Inilah kenapa informasi jika bank tersebut “berizin dan diawasi oleh OJK dan BI, serta merupakan peserta penjaminan LPS” adalah hal yang penting.

Pada dasarnya GWM berperan untuk mengatur uang yang beredar di masyarakat yang mana berpengaruh terhadap, sekali lagi, indeks inflasi.

Oke oke kembali ke topik. Menabung, pada dasarnya bukanlah aktivitas yang produktif. Kita mendapatkan uang dari “menyimpan” uang di bank adalah karena bank yang membuat uang kita tersebut tidak diam tanpa perlu khawatir uang kita tersebut hilang.

Ada aktivitas lain yang produktif dan menyertakan uang seperti investasi yang dalam bentuk apapun: pendidikan, keahlian, bahkan hobi. Tapi kita perlu sadar dulu akan resiko dan return nya.

Tapi uang tidak harus selalu disertakan dengan aktivitas yang produktif! Sesuatu yang dimiliki pun dapat berperan dalam produktivitas. Membeli komputer high-end sebagai investasi untuk dapat berkarya lebih efektif? Membeli tanah kosong karena yakin harganya akan selalu naik? Rumah? Surat kepemilikan? Surat hutang?

Sesuatu yang “dimiliki” ini tidak jarang disebut aset. Aset pada dasarnya adalah apapun yang dimiliki, dan diyakini memiliki nilai ekonomi dan bisa digunakan untuk menghasilkan manfaat di masa depan. Apakah uang adalah aset? Tentu saja: karena memiliki nilai ekonomi dan bisa digunakan untuk menghasilkan manfaat.

The thing is, nilai uang dari tahun ke tahun selalu turun (deflasi adalah cerita lain). Maka dari itu terkadang kita menukar uang dengan aset lain seperti tanah, bangunan, kendaraan yang pada dasarnya diyakini memiliki nilai ekonomi dan bisa digunakan untuk menghasilkan manfaat di masa depan. Yang intinya, either nilainya cenderung naik seiring inflasi atau naik lebih cepat dari inflasi.

Atau sekadar untuk iseng saja.

Aset favorit untuk sebagian orang adalah sebuah logam padat yang berkilau bernama emas. Bangunan seperti rumah, jika terbakar, akan hangus bahkan bisa sampai hilang. Emas? Nah, kecuali api tersebut sepanas 1064°C atau sepanas neraka, logam padat tersebut bisa mencair. Dan sialnya? Bisa padat lagi. Tanpa berubah warna.

Oh, karena manusia cenderung suka yang berkilau, emas bisa digunakan juga sebagai bahan untuk membuat perhiasan. Harga emas naik karena supply & demand as always, dan juga ini logam cukup langka.

Karena kehadirannya yang cukup bernilai ini, kegunaan emas sangat meluas. Sebagai pajangan? Cadangan? Jaminan? Perkawinan? Perhiasan? Semuanya checked.

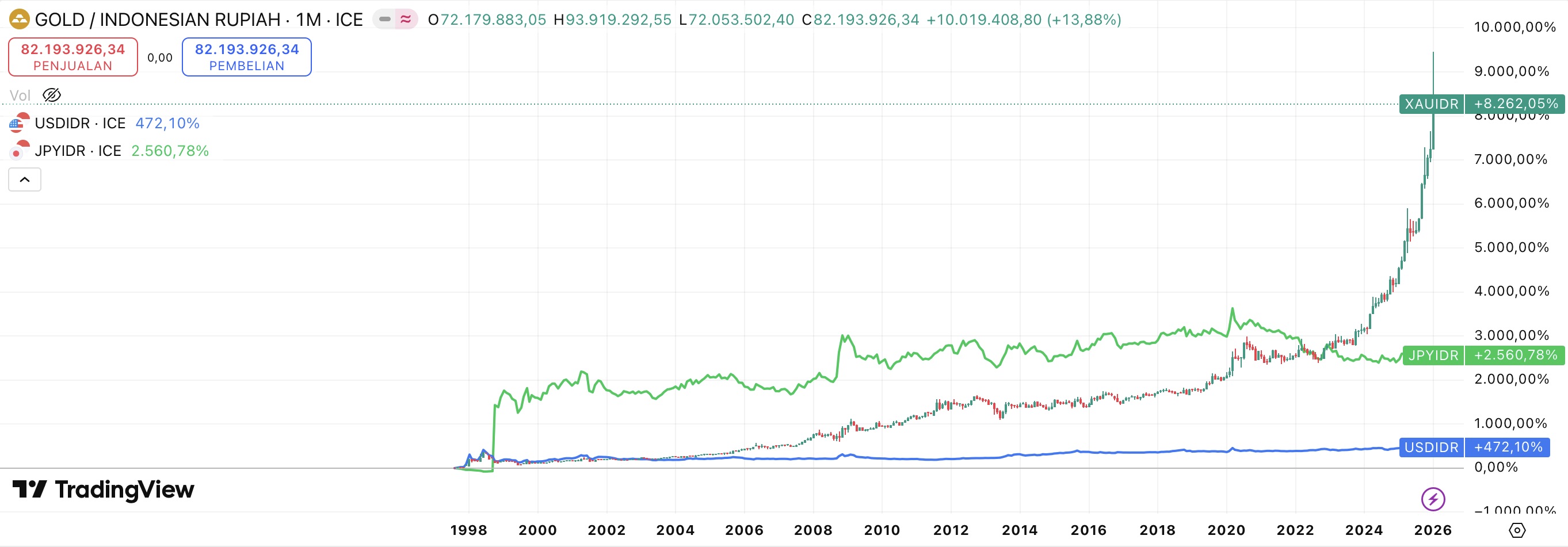

Bahkan di Januari 2026 ini emas mencapai harga tertingginya.

Tapi aset berharga itu tidak hanya sebuah logam padat. Di pasar modal, ada juga sebuah surat bernama saham. Bayangkan ketika bukti kepemilikan dan hak suara kita diyakini memiliki nilai. Intinya, aset-aset ini dikategorikan sebagai aset produktif: emas bisa dibuat menjadi perhiasan, properti dapat disewakan, dan saham dapat menghasilkan laba.

Selain aset produktif, ada juga aset spekulatif. Gampangnya ini adalah aset yang sangat bergantung pada ekspektasi pasar. Katanya, ini aset-aset yang nilainya bergantung dengan faktor-faktor non-fundamental. Misalnya, air bekas wudhu saya diyakini berharga mahal karena katanya dapat mendatangkan keberuntungan dan menjauhi kesialan. Saat dapat testimoni jika ternyata tidak benar? Nah, gitu lah ya.

Yang menarik, ada sebuah aset yang memiliki nilai pasar $1,64 T (27.060.000.000.000.000 IDR, $1 = 16.500 IDR) yang bahkan tidak memiliki bentuk. Aset itu bernama Bitcoin, salah satu pioneer dari mata uang kripto dan yang paling populer. Meskipun begitu, cara untuk menegaskan “saya memiliki 1 Bitcoin” bukanlah berdasarkan faktor kepercayaan (karena tidak ada bentuknya) melainkan berdasarkan faktor pembuktian. Pembuktian itu menggunakan kriptografi, dan itulah mengapa disebut mata uang kripto.

Semua orang bisa “mencetak” Bitcoin (lebih dari) seperti semua orang bisa menambang emas, karena Bitcoin bersifat permisionless. Dan jika kamu bisa mencetak Bitcoin di jaringan yang digunakan semua orang: selamat! Itu patut diapresiasi, karena begitulah ekosistem Bitcoin ini berkerja.

Hari ini, harga Bitcoin masih dibandingkan dengan harga uang fiat. Tapi untuk beberapa orang, 1 Bitcoin = 1 Bitcoin. Yang meskipun pada akhirnya hanya uang fiat yang diterima sebagai alat pembayaran.

Decentralized Finance (DeFi)

Jika saya ingin mengirim uang ke teman saya di Jepang, apa yang harus saya lakukan? Pertama membeli Yen, memberi tahu tujuan pengiriman, mengisi data rekening penerima, dan expect akan sampai di rekening teman saya selama ~12 jam (atau 1-3 hari). Dan harus di hari kerja. Biayanya? Ada biaya FX dan transfer, bisa sampai 100-300 bps (bahkan 300–800 bps) dari nominal transaksi!

Di dunia yang lain, proses transfer lintas border bisa lebih murah dan instan. Untuk ERC20 Token Transfer (seperti kirim USDC ke dompet lain), per tulisan ini diterbitkan memiliki gas limit 65,000. Biaya untuk transfer bergantung dengan “kondisi jaringan” yang sedang terjadi, dan anggap harga 1 gas nya adalah 1 Gwei (1 Gwei = 10^-9 ETH) karena jaringan sedang agak ramai. Jika proses transfer tersebut menggunakan 65.000 gas (100%), maka total fee nya adalah (di Ethereum Mainnet):

- 65.000 * 0,000000001 ETH = 0,000065 ETH

- 1 ETH = $2.424

- Fee dalam USD: $0,16

Masih lebih murah! Dan juga proses pengiriman cukup instan! Untuk pengiriman ETH sendiri maksimalnya adalah 21.000 gas, jadi fee nya bisa lebih kecil lagi.

Dan bagian favoritnya: tidak ada batasan jam, tidak ada pertanyaan ini dan itu, tidak ada ribet.

Bagian menariknya adalah, saya menulis ini ketika pasar mata uang kripto sedang “crash” (saya belum biasa menggunakan nama hewan untuk menggambarkan kondisi tersebut). Pertama, harga Bitcoin untuk USD dalam 24h terakhir turun ~8% per tulisan ini diterbitkan. Begitupula pula dengan Etherum yang turun ~11.75% dan Solana ~14.5%. Kedua, alasan ini penting karena ini berkaitan dengan topik utama dari tulisan ini. Dan terakhir, bagaimanapun juga, 1 BTC = 1 BTC.

Membuat aset menjadi produktif

Jika kita memiliki 1 BTC di tahun 2015 dan tidak pernah menyentuhnya sampai tahun 2025, di tahun 2025 aset 1 BTC tersebut menjadi… 1 BTC. Mungkin nilai BTC terhadap fiat seperti USD ataupun IDR berubah, tapi 1 BTC tetap menjadi 1 BTC.

Lalu seseorang memiliki ide: bagaimana jika BTC tersebut dapat menghasilkan tanpa perlu kehilangan kontrol terhadap BTC tersebut?

Long story short, Bitcoin dapat di “stake” untuk mendapatkan reward. Sebelumnya, ini hampir tidak mungkin karena Bitcoin, singkatnya, menggunakan Proof of Work (PoW) alih-alih Proof of Stake (PoS) untuk “mengamankan” jaringannya. Setiap block yang berhasil dibuat oleh “miner” akan mendapatkan “reward” dan dari situlah singkatnya bagaimana BTC dapat menghasilkan: dengan flat 2% APY, 1 BTC tersebut di akhir tahun menjadi 1,02 BTC.

Singkatnya: kita deposit 1 BTC lalu mendapatkan misalnya ~0,91 sBTC (staked BTC) sebagai “struk” nya. Ini terjadi karena pada saat akan deposit, nilai 1 sBTC = 1.1 BTC. Dan dengan flat 2% APY, di akhir tahun nilainya akan menjadi 1 sBTC = 1,02 BTC karena token sBTC adalah “yield-bearing”. Dan saat withdraw, token ~0.91 sBTC kita senilai ~1,02 BTC!

Money Markets

Ingat “struk” di pembahasan sebelumnya? Pada dasarnya struk tersebut bisa di “stake” lagi for fun & profit.

Kita bisa meminjamkan ~0,91 sBTC kita ke siapapun yang membutuhkan, atau, kita bisa meminjam aset lain dan menggunakan ~0,91 sBTC tersebut sebagai jaminan/collateral. Bayangkan seperti kita sedang membutuhkan 100 USDC dan alih-alih menjual ~0.001 sBTC untuk mendapatkan 100 USDC kita bisa meminjam 100 USDC dan menjadikan sBTC kita sebagai jaminan. Saat ingin sBTC kita kembali, tinggal bayar token yang dipinjam (+ bunga) dan selesai.

Dan the good thing is, BTC kita yang sebelumnya tetap “menghasilkan”.

Kasus lainnya adalah pada dasarnya kita bisa saja meminjam BTC berdasarkan sBTC yang kita miliki, lalu “stake” lagi. Di akhir tahun, kita mendapatkan 2,04 BTC, lalu mengembalikan pinjaman 1 BTC tersebut (+ bunga) dan alih-alih mendapatkan 1,02 BTC kita mendapatkan ~0,4 BTC lebih banyak dari strategi sebelumnya! Meskipun ini belum ditambah biaya untuk withdraw dan semacamnya.

Ether.fi

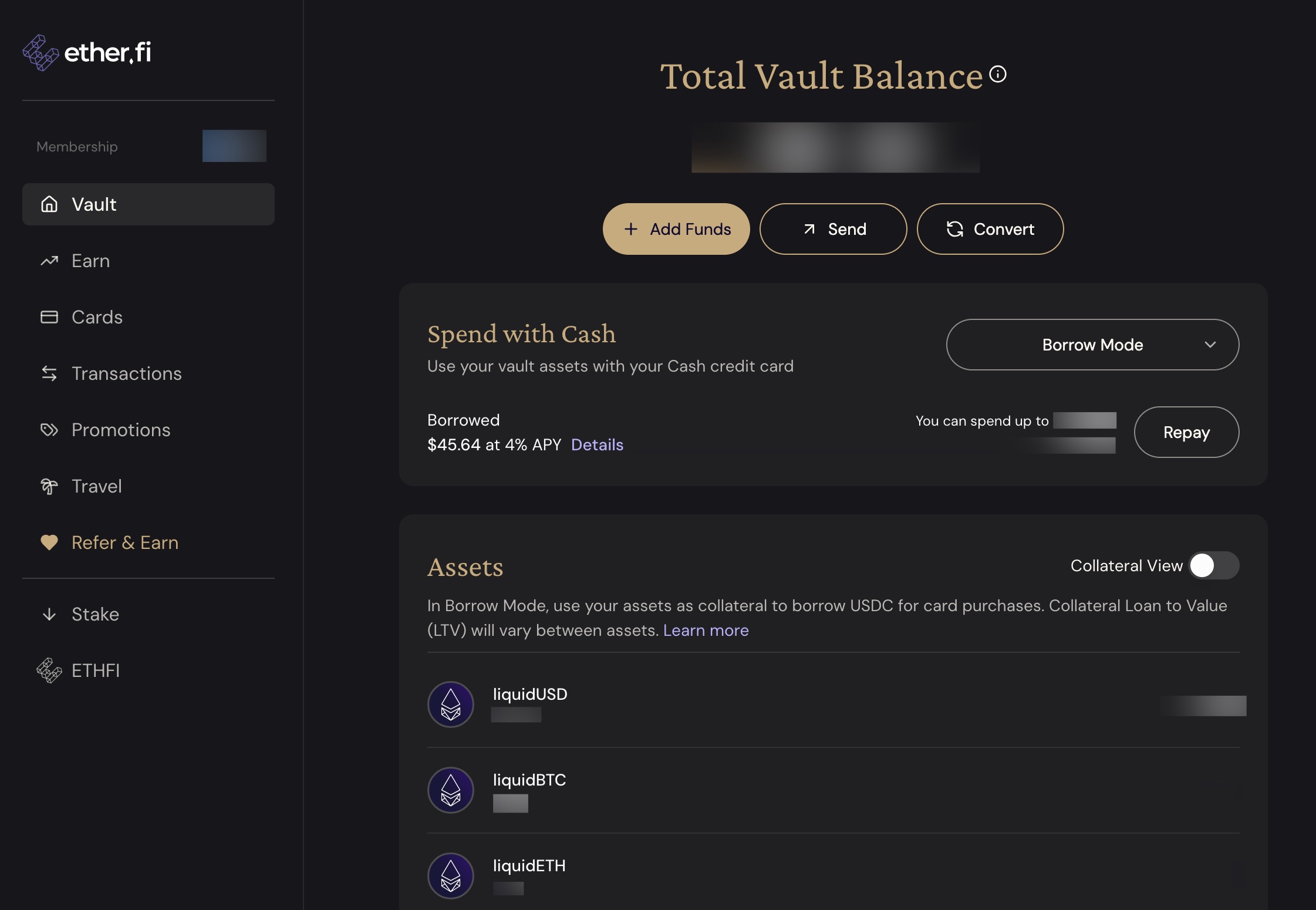

Tahun 2025 kemarin saya Mencoba Crypto Card dan akhirnya menemukan yang paling terbaik untuk saya: Ether.fi. Yang membuat Ether.fi (Cash) menarik adalah:

- Non-custody (via Turnkey)

- Borrow Mode (Credit)

- Built-in DeFi

- 3% cashback

- Cashback dalam WETH (Wrapped Ethereum)

Dibanding dengan provider lain: Cypher & Onboard (perlu topup dan banyak fees) dan Avici (perlu swap ke USDC). Sempat menggunakan Ready tapi kurang puas karena cashback 0.5% + dalam bentuk token STRK. Dan juga untuk deposit/swap banyak fees nya :P

Setiap bulan saya memiliki budget untuk membeli kopi setidaknya 2.000.000 IDR (~$120). Karena kartu dari Ether.fi Cash menggunakan USDC, saya perlu “on-ramp” untuk membeli token USDC.

Bagian menariknya, Ether.fi menyediakan mode credit. Seperti “kartu kredit” pada umumnya, setiap akun pasti memiliki limit. Alih-alih limit yang dimiliki berdasarkan nilai acak seperti BI Score dan semacamnya, di Ether.fi, ini berdasarkan collateral yang kita miliki. Pada dasarnya ini adalah melakukan penggadaian.

Setiap aset memiliki Loan to Value (LTV) yang berbeda-beda, dan LTV penting untuk menghindari liquidasi. Jika kita memiliki 100 USDC, pada dasarnya kita bisa menggunakan sampai $90 dengan kartu kredit dari Ether.fi. Daftar lengkapnya ada disini.

Karena rencana saya setiap bulan ingin menghabiskan ~$120, setidaknya saya harus memiliki aset yang nilainya setara ~$200 agar terhindar dari resiko liquidasi. Per tulisan ini diterbitkan, Ether.fi menawarkan fitur “Liquid” untuk bisa menghasilkan dari DeFi, dan untuk strategi “USD Yield”, APY yang ditawarkan adalah 7.11% (berubah-ubah). Bahkan lebih besar dari Krom (6%) bank yang saya gunakan.

Jika menggunakan strategi “USD Yield”, kita akan deposit USDC dan mendapatkan liquidUSD sebagai “struk” nya. LTV untuk liquidUSD adalah 80%, berarti kita bisa menggunakan sampai ~$160 sambil mendapatkan 7.11% bunga dari 200 USDC yang di deposit. Per tulisan ini diterbitkan, suku bunga dari pinjaman di Ether.fi adalah 4%, dan singkatnya, bunga dari pinjaman tersebut dapat dibayar dari hasil USDC yang kita deposit sebelumnya (dan masih menyisakan 3.11% keuntungan dari bunga).

Menariknya, tidak ada “tenor” untuk pinjaman. Berarti, jika selama setahun kita tidak membayar pinjaman dan hanya menghabiskan $100, total yang perlu kita bayar adalah $104. Jika dua tahun dan tidak pernah membayar sama sekali? $108.16 (compounding).

Dan aset terus menghasilkan!

Oh, sudahkah saya bilang perihal cashback? Bulan ini (Januari), saya mendapatkan cashback senilai $5.36.

Rata-rata, untuk pengeluaran kopi (hanya terbatas dari Kopi Kenangan) dari Krom (50%, max 15rb IDR, 2x/bulan) saya mendapatkan cashback ~30.000/bulan dan Blu (40%, max 25rb IDR, minimum pembelian 50rb, 3x/bulan) saya mendapatkan ~66.000/bulan. Total 96rb dalam IDR. Di Ether.fi, entahlah. Januari ini $5,36 (dalam ETH) dan masih ada sisa 0.0004 WETH yang belum di staking ke liquidETH. Tapi setidaknya, dari cashback tersebut saya bisa menutup bunga ($0,33) dari meminjam USD sambil tetap mendapatkan penghasilan dari staking!

Ada fee khusus jika ingin melakukan penarikan via ATM, tapi saya tidak menggunakannya anyway.

Yield Farming

Total yang bisa saya pinjam berkurang pesat per hari ini semenjak pasar kripto sedang kebakaran. Untuk menghindari liquidasi, sekali lagi, saya perlu memiliki jaminan yang angkanya lebih besar dari total yang dipinjam. Yang pertama cukup terbantu karena liquidUSD saya lebih banyak dari yang saya pinjam tiap bulan ($120). Sisanya terbantu dari liquidETH dan liquidBTC.

Dalam setahun, total yang saya pinjam pada dasarnya adalah $1440, dengan bunga yang dibayar dari cashback. Tapi dalam setahun, jika setoran awal saya untuk liquidUSD adalah 200 dan setiap bulan menambah 100 (diluar bayar hutang), berarti dalam setahun:

- Total USDC dengan 7.11% APY jika konsisten selama setahun: ~$1391 (+$91)

- Cashback: ~$43,2, bunga yang dibayar: ~$4,8 (perbulan ~$0,4): $38,4

- Nilai akhir USDC dalam setahun: ~$1.429 (+$129)

Yang pada dasarnya saya dibayar untuk meminjam, kan, ya?

Oh, bagaimana dengan liquidETH dan liquidBTC saya ya?

Penutup

DeFi beresiko. Cryptocurrency sangat beresiko. Ether.fi adalah fintech dan bukan bank.

Tapi pada akhirnya semuanya beresiko, bukan?

Berbeda dengan bank konvensional (ataupun neobank) yang diawasi OJK dan dijamin oleh LPS.

Tapi ini menarik karena jika dibandingkan dengan bank yang pernah saya gunakan (Jenius) untuk menghutang, suku bunga nya (per tulisan ini diterbitkan) adalah mulai dari 1,8% per-bulan. Belum lagi ditambah biaya layanan atau semacamnya. Jika saya meminjam 2.000.000 dengan tenor 1 bulan, total yang perlu saya bayar adalah 2.024.000 (entah bagaimana, 1.2%?). Jika dilakukan dalam setahun, berarti 288.000 IDR hanya untuk membayar bunga. Bahkan angka cashback saja 725.371 IDR ($1 = 16.791) dari Ether.fi. Entahlah.

Jika pada akhirnya Ether.fi mengurangi ataupun menghilangkan cashback (untuk cakupan kartu kredit?), total bunga yang didapat dari liquidUSD pun pada dasarnya dapat menutupi bunga dari pinjaman sehingga saya masih bisa membeli kopi sambil terus menabung tanpa perlu menjual aset yang sudah ada.

Sebelum menggunakan Ether.fi, saya sempat mencoba Drift Earn (Solana) nya Drift yang untuk asset USDC memiliki APY 3.23% per tulisan ini diterbitkan. Dan melihat saldo bertambah setiap hari (yield-bearing) membuat saya… ketagihan? Haha. Karena di bank konvensional baru terlihat umumnya di akhir bulan.

Bagaimanapun, sekarang cryptocurrency sudah memiliki kegunaan lain selain hanya sebagai aset spekulatif. Uang fiat tetap menjadi alat pembayaran di “real world” dan “pay later” pun sudah menjadi fitur umum di fintech khususnya di indo.

Tapi bisakah fintech itu itu memiliki APR 3,9% dan bukan ~20%? Sambil memberikan cashback? Dan menggunakan collateral instead of some sort of numbers? Yang bahkan nilai dari collateral nya growing over time?